株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前回(リンク)は収益性分析を深掘りする際の分析パターンをいくつかご紹介しました。今回は、損益計算書上の営業外損益以下の項目に目を向けます。損益計算書上の分析は営業利益までで、それ以下はざっと目を通すだけの方も多いでしょうが、株主に帰属する利益はボトムライン(当期純利益、又は親会社株主に帰属する当期純利益)です。資本効率の指標として最重要視されるROEもボトムラインをもとに算出されます。思わぬところで足元をすくわれないように、特に気を付けるべき特別損失と法人税等に関して何点かポイントをご紹介します。テクニカルな論点が多いですがお付き合い下さい。

1.特別損失と言いつつ毎期定期的に計上されるものもある

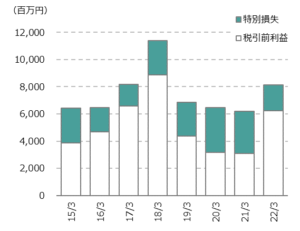

特別損益は基本的に一過性の性質が強い項目が計上されるため将来の業績を予想する際には「0」と見做すことが多いですが、多店舗展開企業に関しては償却終了前店舗の統廃合に伴う減損損失が継続的に発生する可能性に注意が必要です。例えば、スポーツ用品小売最大手のゼビオホールディングス(8281)であれば、税引前利益の概ね3割程度の特別損失が毎期発生しており、将来見通しについても一定の考慮が必要であると推察できます。

【ゼビオHDの税引前利益と特別損失の推移】

注:特別損失の主なものは店舗資産に係る損失だが上記特別損失にはそれ以外も含む点に留意されたい。

出所:ゼビオHD IR資料より筆者作成

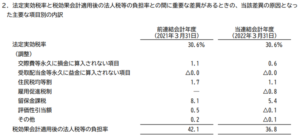

2.「標準的な実効税率は30%」と見做してはいけない場合がある

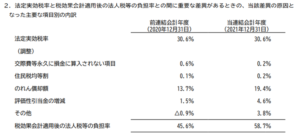

現行の税制度では多くの上場企業の法人税率が約30%であるため、特別損益影響を除くボトムラインの値やNOPAT(税引後営業利益)を算出する際、一律に実効税率30%と見做すケースがあるかと思いますが、①留保金課税の適用対象企業(特定株主の保有率が50%超)でないか、②外形標準課税の非適用企業(資本金1億円未満の中小企業)でないか、の2点は確認するようにしましょう。①の場合は実効税率が概ね36~40%程度、②の場合は34%前後となり、株主に帰属する利益が継続的に税引前利益×70%の値から乖離するためです。この判別には、有価証券報告書の(税効果会計関係)「法定実効税率」と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当該差異の原因となった主要な項目別の内訳」の項を確認しましょう。

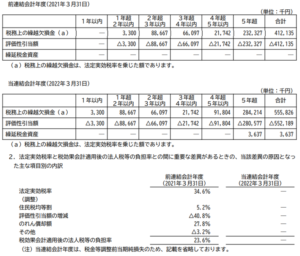

例えば、24時間型マシンジム最大手のFast Fitness Japan(7092)は①に該当するため、以下図の通り留保金課税が計上され実効税率(税効果会計適用後の法人税等の負担率)が30.6%を大きく上回っております。

【Fast Fitness Japanの実行税率】

出所:Fast Fitness Japan有価証券報告書

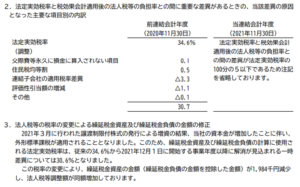

なお、①であれば特定株主の保有率が50%未満となること、②であれば資本金1億円以上の大企業となることで基準となる税率が変わる点にも留意が必要です。例えば、中古マンション買取再販大手のスター・マイカ・ホールディングス(2975)は、21/11期に資本金が1億円を超過したため、法定実効税率が34.6%→30.6%に低下しております(ここでは説明を割愛しますが、代わりに外形標準課税が販管費に計上されはじめている点に留意が必要です。租税公課の金額が不連続となります)。

【スター・マイカ・HDの実効税率】

出所:スター・マイカ・HD有価証券報告書

3.一過性の実効税率増減に気を付けよう

2.でお示ししたほか、法人税等は一時的に法定実効税率から大きく乖離するケースもあります。頻出するケースは、①繰越欠損金の利用による税負担軽減、②多額の損金不算入項目(減損損失やのれんの一部ケース等)の計上による税務上所得と会計上の税引前利益との乖離発生、です。必要に応じて税率を標準化した修正値を参照するなどの対応が必要です。

例えば、フリーランスプラットフォーム大手のランサーズ(4484)は過年度の赤字で繰越欠損金が蓄積されているため、黒字化した21/3期は法定実効税率未満の法人税支払いに留まっております。

【ランサーズの実効税率】

出所:ランサーズ有価証券報告書

②についても1つ例をお示しします。電子書籍配信サービス大手のビーグリーは、損金不算入ののれん償却費が発生しているため実効税率が法廷実効税率30.6%を上回っております。会計上の税引前利益水準が少額なほど損金不算入金額を足しこんだ税務上所得から算出される法人税等金額が会計上の税引前利益に占める割合が高まる点や、のれん償却費の場合は償却期間終了まで半継続的に実効税率が法定実効税率と乖離する点に留意が必要です。

【ビーグリーの実効税率】

出所:ビーグリー有価証券報告書

以上、損益計算書上の営業外損益以下で特に気を付けるべき項目をいくつかご紹介しました。テクニカルな内容が多く理解しにくい部分もあるでしょうが、EPSやROEに直接的に影響する事項ですので頑張って理解しましょう。次回は損益計算書でなく貸借対照表(バランスシート)の着眼点や分析手法についてご紹介します。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()