株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前回(リンク)はバリュエーションの種類やその概念についてご紹介しました。今回は、株式市場で最もオーソドックスな評価手法であるPER(又はP/Eと表記)について、見方・使い方をご紹介します。

1.PERは株式市場でバリュエーションを語る上での共通言語

EPS(又は当期純利益)を元としたマルチプルで企業価値を推し量るPER法は、その簡便な計算手法を背景とした「分かりやすさ」と「応用の効きやすさ」から、株式市場でバリュエーションを語る上での共通言語と化しております。前回、「各段階収益又はキャッシュフローとの倍率を参照する全てのバリュエーション手法はDCFの修正バージョンである」と説明しましたが、やや乱暴な表現を用いるのであれば、DCFやPER、EV/EBITDA、EV/Sales等のバリュエーション手法は根本的に同質なため、PERさえ使いこなせればバリュエーション分析は十分である、とさえ言えます。

2.①足元の同業他社マルチプル、②その推移(過去~将来)のステップで分析しよう

過去のブログで売上分析やバランスシート分析のやり方をご紹介した際、①直近構成比、②過去推移、の2ステップで財務情報を把握・分析する方法をご紹介しましたが、バリュエーション分析についても似たように、①足元の同業他社マルチプル、②その推移(過去~将来)、の2ステップで確認・分析することをオススメします。まずは空想上の例を用いて、PER評価の概念をQA形式で順に説明します。

Q:極めて事業内容・収益構造・成長性が似通った2社が株式上場しております。両社共に、現在の業績状況の持続が見込まれます。A社はPER10.0倍、B社は20.0倍(いずれも進行期の会社計画基準)です。どちらが割安ですか?

A:A社です(成長性やリスクが同質にも関わらず、B社は割引率5.0%(20.0倍の逆数)で評価されているのに対し、A社は割引率10.0%で評価されているため)。

上記のQAは自明かと思います。それでは、以下のように改変してみるといかがでしょうか?

Q:極めて事業内容・収益構造が似通った2社が株式上場しております。進行期の会社計画を基準に算出したPERはA社10.0倍、B社20.0倍です。ただし、B社は来期の当期純利益が進行期の4倍に拡大すると見込まれ、その後は両社ともに似通った業績の持続が見込まれます。どちらが割安ですか?

A:B社です(進行期でなく来期を基準とした場合、A社の10.0倍に対し、B社はPER5.0倍(=20.0÷4)で評価されているため)。

バリュエーションにあたって重要なのは、足元の利益水準以上に、将来にわたって期待される利益水準です。PERの元ネタであるDCFの計算式を思い浮かべて頂くと、DCF=1期目の割引現在価値+2期目の割引現在価値+…+N期目の割引現在価値となっており、後者の比重が大きいと理解頂けるかと思います。

よく好決算の翌日に株価が大きく上昇しますが、これは足元業績が良かったからではなく、足元業績が良く”将来の業績見通しが上向いた”ためです。逆に言えば、たとえ好業績だったとしても一過性要因に起因する場合は”将来の業績見通しは上向かない”ため、株価の反応は限定的なものとなるでしょう。

また、収益の大幅拡大が見込まれる高成長企業で、50倍や100倍といったPER水準を見ることがよくあるかと思います。これは、50倍100倍といった評価がされているのではなく、利益の急拡大が見込まれるが故に、例えば「5年後予想に20倍の評価」をした結果、「進行期基準で逆算すると結果として50倍100倍になる」といった理解が適切です。50倍100倍の評価は逆数を取ると、割引率≒要求利回り1~2%で評価することと同義です。足元の米国債金利より遥かに低位な要求利回りとなってしまいます。極めて事業及び株価変動リスクの低い企業の株式であればリスク許容度だけで30倍程度(=3%強)の評価はあり得るでしょうが、「50倍100倍といった評価は本質的にはあり得ない」と思っていただくのが無難です(一部例外はありますので、基本概念としてご理解ください)。では、次のケースを見てみましょう。

Q:極めて事業内容・収益構造・成長性が似通った2社が株式上場しております。両社共に、現在の業績状況の持続が見込まれます。A社はPER10.0倍、B社は20.0倍です。ただし過去のPER推移を確認すると両社共に概ね10倍前後で評価されてきたようです。各社の割高割安判断はどうなるでしょうか?

A:A社は適正価格、B社は割高です(A社は現在のB社と比較すると割安だが、過去のPER推移から業界として10倍が適正評価の可能性が高いため。B社は対A社で見ても対過去比で見ても割高)。

いかがでしょうか。冒頭で「①足元の同業他社マルチプル、②その推移(過去~将来)、の2ステップで確認・分析することをオススメします」と説明しましたが、その理由がなんとなくつかめたのではないかと思います。

3.まずは会社計画値をベースにPERを計算してみよう

そろそろ「理論は飽きた、実務を教えてくれ」と言われそうですので、上記分析の落とし込み方をご紹介します。まず、①足元の同業他社マルチプルですが、「進行期の会社計画EPS(又は会社計画経常利益に対象会社の法定実効税率を加味し株数で除算した修正EPS)」を基準に、各社のPERを確認しましょう。

会社計画値を確認する方法は多々ありますが、最も確実なのは決算短信を確認することです。決算短信の表紙最下部(又は2ページ目の最上段)に、以下のような開示がほぼ必ずあります。

【ルネサンスの23/3期の会社計画値】

出所:ルネサンス(2378)IR資料

上図にて例示した総合型フィットネスクラブの大手運営会社であるルネサンスの22年7月末の株価は956円ですので、進行期(23/3期)の会社計画EPS29.12円で除算すると、32.8倍の評価だと分かります。同じく、同業他社のセントラルスポーツも見てみましょう。

【セントラルスポーツの23/3期の会社計画値】

出所:セントラルスポーツ(4801)IR資料

こちらは、同じく22年7月末株価が2,569円なので、PER18.7倍(=2,569円÷137.49円)となります。2社のPERにはだいぶ差があること、またルネサンスの32.8倍は異常値に見えること、がまず分かります。どうやら①足元の同業他社マルチプル、を見るだけでは不十分そうですので、時系列で確認してみます。

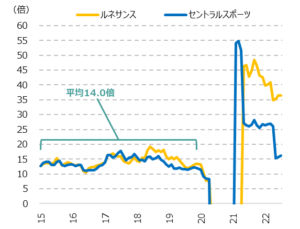

【ルネサンスとセントラルスポーツのPERの推移】

出所:各社資料より筆者作成

上図は、各時点における会社計画値と各時点の株価でもって算出したPERを時系列の折れ線グラフにしたものです。「株価取得ツールなんて使えない」といった方が多いかと思いますが、月次や四半期レベルならGoogleやyahoo株価でアナログ集計しても大した手間ではありませんので試してみてください。このグラフを見ると、2社共に過去は概ねPER14倍を基準に極めて一致した評価が付されているようです。①総合型フィットネスクラブの運営会社の評価はPER14倍が一つの基準であること、②20年以降はCOVID-19に伴う業績悪化(一過性の悪化を含む)からPERが異常値となっていること、が読み取れます。そうなると、これら企業の株価が割高か割安か判断するためには、COVID-19から収益が一定回復した後の将来的な利益水準を基準に、PER14倍(厳密には基準期を先送りしたぶん割引率を累乗する必要があるため、例えば2-3期先送りしたら12倍程度)を適用するとどうなるか?を見ることが有用そうです。これ以上は言及できませんが、一定イメージが湧いたのではないでしょうか。

4.各調査機関の業績予想を参考にしたり、自身で業績予想して割高割安判断をしよう

上記では会社計画値をもとにPERを算出し割高割安を判断する方法をご紹介しましたが、詳細な中期経営計画が開示されていない限り進行期の業績予想しか分からず、また会社計画値を鵜吞みにするのもリスクが高いため、検討材料としては不十分と言えるでしょう。そのため、①各調査機関の業績予想を参考にしたり、場合によっては②自身で業績予想を作成する、ことをオススメします。

各調査機関の業績予想に関しては、まずは大手証券会社のアナリストレポートが参考資料として挙げられるでしょう。いくつかの証券会社は、証券口座を開設していればアナリストレポートが閲覧可能です。また、野村證券は「FiNTOS!」というスマホアプリで日本語のアナリストレポートを全て一般公開しております(ただし、月額約5,000円と高額です)。また、口座を開設していなくても一部中堅証券やネット証券、QUICKや証券リサーチセンターなど独立系調査機関では無料で閲覧可能なアナリストレポートがあります。

ただし、基本的にニーズの強い大型銘柄にリサーチ対象が限定されているため、中小型銘柄に関してはそもそも業績予想付きのアナリストレポートが発行されていないケースがほとんどで、結局のところは自身で業績予想を作成し割高割安判断を行う必要があります。過去のブログや弊社で一般無料公開している業績モデルフォーマットなどを参考に、是非一度チャレンジしてみてください。

以上、今回は株式市場で最もオーソドックスな評価手法であるPERについて、その見方・使い方をご紹介しました。理論から実作業まで、一通りご理解頂けたのではないかと思います。本来はここから更に、成長率やリスクプレミアム、リターンのビジビリティ等で基準となるPER水準にプレミアムorディスカウント評価をし目標PERを設定するのが一般的ですが、同論点はまたの機会に譲ります。因みに、日本株全体の平均的なPER水準は概ね13倍です。ですので、仮にPER8倍や20倍が基準の企業・業界があった場合には、なぜ日本株全体平均に対してプレミアムorディスカウント評価なのか(日本経済や上場企業の平均的な利益成長率と比較して同業界の成長率は高いか低いか?業績は安定的かハイリスクか?株主還元の状況・姿勢はどうか等)考察してみると、より理解が深まるかと思います。次回は、PBRやNAV倍率といった解散価値法について、その実務的な見方・使い方をご紹介します。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()