株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前回(リンク)は株式市場で最もオーソドックスな評価手法であるPERについて、その見方・使い方をご紹介しました。今回は、PBRやNAV倍率といった解散価値法について、その実務的な見方・使い方をご紹介します。

1.解散価値法は1.0倍が基準

PERやEV/EBITDAといったフローの財務指標を基に算出する継続価値法に対し、PBRやNAV倍率はストックの財務指標であるバランスシートを参照している点が大きく異なります。仮に資産を全て現金化し、負債を全て返済・解消した場合、株主(親会社株主)の持分はどの程度になるか?といった考え方に基づきますので、マルチプルは1.0倍の評価が基準となります。株価をBPS(簿価ベース)で除算した指標がPBR、BPSを時価ベースに修正した1株当たりNAVで除算した指標がNAV倍率です。

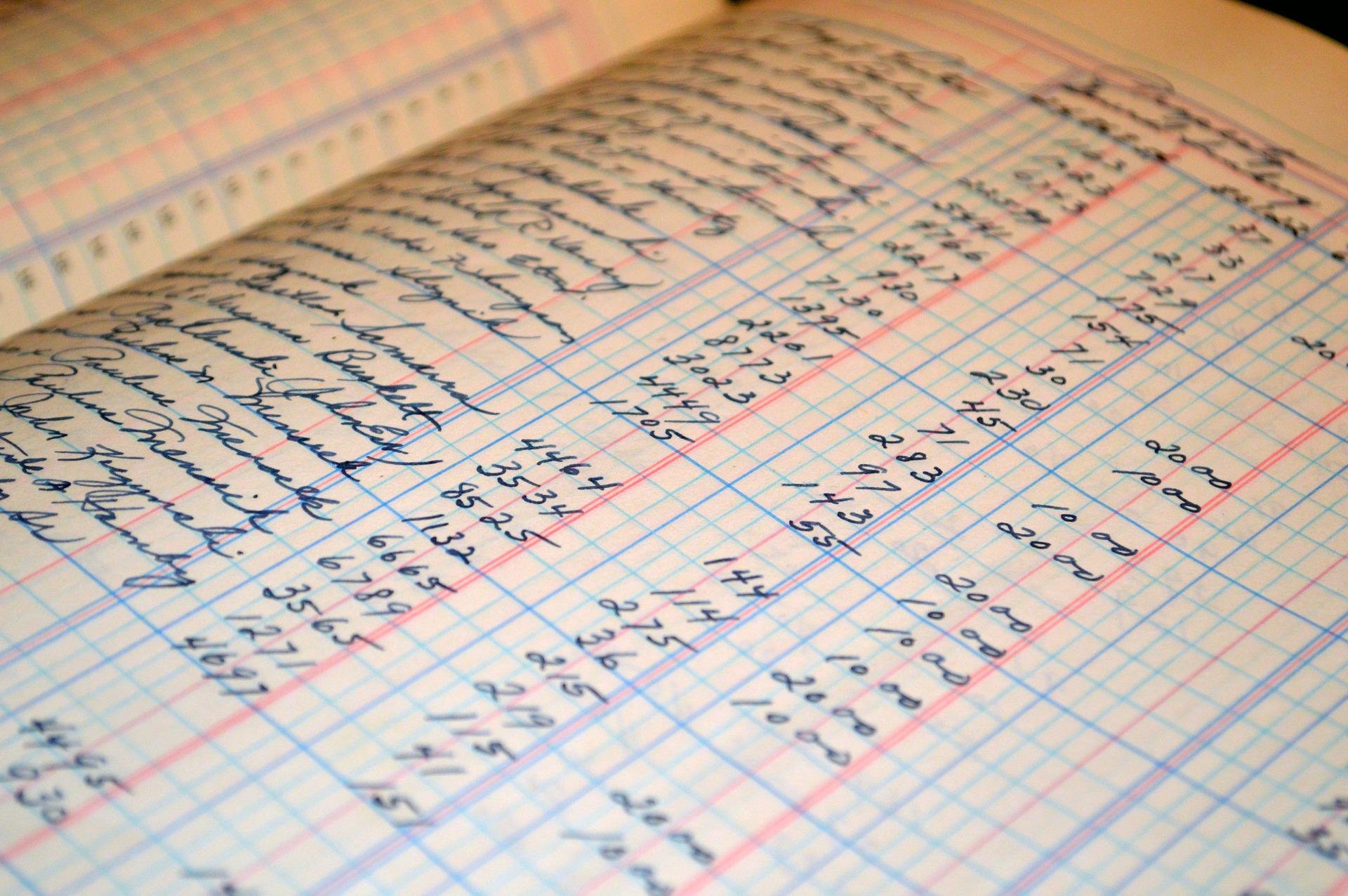

なお、算出にあたって参照するのは「純資産」ではなく「自己資本」です。以下の図(例として三井不動産のBSを参照)の通り、純資産の部は基本的に「株主資本」、「その他の包括利益累計額(評価・換算差額等の表記の場合有)」、「新株予約権」、「非支配株主持分」の4項目から構成されますが、このうち「新株予約権」と「非支配株主持分」は、名称から推察できる通り「親会社株主持分(自己資本)」ではありませんので評価に際しては除外する必要があります。検索エンジンで「BPS」と調べると、「BPS(1株当たり純資産)」との表記が並ぶので誤解しがちですが、バリュエーションに際して参照すべきは「1株当たり純資産」ではなく「1株当たり自己資本」です。

【三井不動産のBS(抜粋)】

出所:三井不動産IR資料

また、自己資本を1株当たりに変換する際には、期末発行済株式数から自己株式数を除外する必要があります。株主資本の内訳として自己株式はマイナス勘定で反映されておりますので、平仄を合わせなければいけません。

2.解散価値法は継続価値法と合わせて確認しよう

それでは、実例を見てみましょう。前回PERの説明をした際に参照した総合型フィットネスクラブの運営大手であるルネサンスとセントラルスポーツについて、今度はPBRで見たバリュエーション分析を行います。今回も前回同様、①足元の同業他社マルチプル、②その推移、の2ステップで確認します。

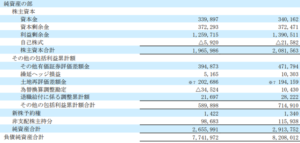

まず、ルネサンスのPBRを算出しましょう。22年7月末の株価956円に対し、決算短信の表紙及び2ページ目(以下図)を確認すると、22/3期末の自己資本が10,318百万円、期末発行済株式数(自己株式を除く)が18,888,294株(=21,379,000株-2,490,706株)ですので、PBRは1.75倍(=956円÷(10,318百万円÷18,888,294株))となります。

【ルネサンスの自己資本と発行済株式数】

出所:ルネサンスIR資料

22/3期末実績のBPSをもとにPBRを算出しましたが、PER同様、進行期など将来時点のBPSを参照しても構いません。①自己資本及びBPSはほとんどのケースで会社計画値が無いこと、②一般的に株価指標ツール等では直近実績基準で算出されたPBRが掲載されていること、から今回は実績ベースで説明を統一します。

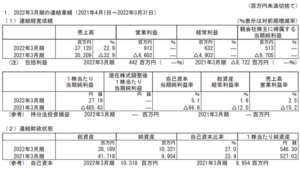

同様にセントラルスポーツについても算出してみると、22年7月末の株価が2,569円、22/3期末の自己資本が23,529百万円、期末発行済株式数(自己株式を除く)が11,200,639株(=11,466,300株-265,661株)ですので、PBRは1.22倍となります。

【セントラルスポーツの自己資本と発行済株式数】

出所:セントラルスポーツIR資料

COVID-19影響で業績が大きく落ち込んだとはいえ、2社共にPBR1.0倍を下回ってはおりません。前回見た通り、22年7月末時点のPER(23/3期会社計画基準)はルネサンスが32.8倍、セントラルスポーツが18.7倍であり、過去のPERの平均値14倍を大きく上回るバリュエーション評価となっておりますが、株式市場は、①COVID-19影響からの回復を踏まえると、中長期的には、少なくとも23/3期会社計画以上の収益水準を期待できる、②22/3期時点ですでに赤字から脱却しており、資産の減損などによる自己資本の毀損リスクは低く、少なくともPBR1.0倍以上の評価は可能そうだ、と見ている可能性がありそうです。それでは、次にヒストリカル推移を見てみましょう。

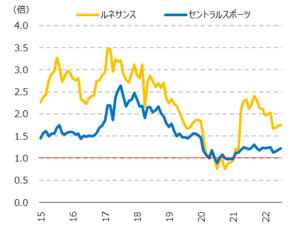

【ルネサンスとセントラルスポーツのPBRの推移】

出所:各社IR資料より筆者作成

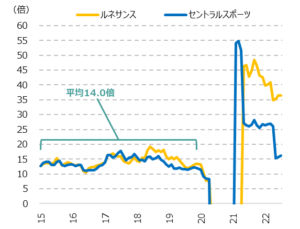

COVID-19流行初期の20年は一時的にPBR1.0倍を下回る局面があった(結果として21/3期は多額の減損損失等を計上しているので、ある程度整合的な評価と言えそうです)ものの、それ以外の期間はPBR1.0倍を大きく上回る評価となっております。PERの過去推移が14倍を基準に極めて安定的だった(下図参照)のに対しPBRの推移は1.0~3.0倍のレンジで大きく前後しており、本例に関して言えば、「PBR1.0倍を下限に、基本的にフローのバリュエーション手法であるPER14倍程度で評価されてきた」と言えそうです。このように、解散価値法によるバリュエーションは継続価値法の評価と掛け合わせて確認すると俯瞰した分析に繋がります。

【ルネサンスとセントラルスポーツのPERの推移(前回資料再掲)】

出所:各社IR資料より筆者作成

「なぜ継続的に利益を出しているのに株価は解散価値以下なんだ?」と憤る経営者・IR担当者の方がいらっしゃるかと思います。その一つの回答は、「投資家の要求利回りを下回る利益しか出せていないから」だと思います。A社は、自己資本が100あるなら、X事業のリスクに鑑みるに3倍の財務レバレッジは許容でき、300の資金を原資に投資実行し効率的に資産を回転させることで毎期8の利益を出すポテンシャルがあるはずだが実際には4しか出せていない、リスク・リターンが不整合で仮にPBR1.0倍の株価で投資すると機会損失を招く(例えば、同じ事業構造・リスクを抱え8の利益を出してくれるB社株をPBR1.0倍の評価で購入した方がいい)ため、結果としてPBR1.0倍未満の低評価しかできない、といった考え方です。

フィットネス運営会社の例では現状PBR1.0倍が下限として機能しているように見えますが、仮に将来的に資本効率が低下した場合には、PBR1.0倍を下回る評価に甘んじる可能性も否定できません。自己資本が拡大しても収益水準が拡大しなければ、いずれPER14倍で評価した理論株価とPBR1.0倍で評価した理論株価が逆転する時が来るでしょう。「利益の蓄積及び自己資本の拡大に応じた収益水準の拡大が実現できないのであれば、内部留保としてため込まず積極的に株主還元(配当・自社株買い等)すると共に自己資本の水準を引き下げ、事業リスクに見合った適切なバランスシート構造をキープして欲しい」、これが投資家の声であり、資本効率(ROE)を意識した経営が叫ばれる所以の一つです。

3.時価評価に際して主に確認すべきは賃貸等不動産と投資有価証券

理論上、全ての資産項目で簿価と時価は乖離し得ますが、実務的に評価が大きく変わり得る項目は①賃貸等不動産、②投資有価証券の2点です。詳細な説明は「バランスシート分析③」の項で説明しておりますので、未読の方は是非ご確認ください。なお、1株当たりNAV=BPS±1株当たりの時価簿価差額ですので、計算自体は難しくないかと思います。

以上、今回は、PBRやNAV倍率といった解散価値法について、その見方・使い方をご紹介しました。解散価値法は一部例外を除き基本的には補完的に参照されるバリュエーション手法であることを意識頂ければと思います。次回は、DCF法について、セカンダリーマーケットでの立ち位置、使われ方に関してご紹介します。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()