株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前々回、前回(リンク)とバランスシートの基本的な着眼点や分析手法を体系的にお伝えしましたが、バランスシートにはまだまだ見るべきポイントがあります。今回は、ピンポイントで確認すべきバランスシート分析パターンについて、図表を用いたケーススタディで、いくつか視覚的に分かりやすくご紹介します。

1.資産の効率性分析①:投資有価証券

資産を有効活用できているか確認する際は、必ず投資有価証券に目を向けましょう。解消が進んでいるものの日本株には依然として持ち合い株式が一定あるためです。資本効率を意識する潮流から、持ち合い解消及び売却資金を原資とした投資や株主還元が一定顕在化しており、バランスシートの状況を把握する上で無視できないものとなっております。

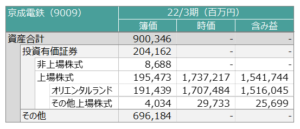

例えば、オリエンタルランドの筆頭株主である京成電鉄(9009)は以下図の通り、総資産9,000億円の2割強を投資有価証券が占めます。これだけでも資産効率を引き下げる一因となっておりますが、時価に換算し直すと1.7兆円強の上場株式を保有していると分かり、バランスシートには一定の改善余地がありそうだと分析できます。本稿執筆時点で京成電鉄の時価総額は概ね7,000億円ですので、1.5兆円を超える含み益は株式市場では相当にディスカウント評価されている模様です。

【京成電鉄の投資有価証券の状況】

出所:京成電鉄IR資料より筆者作成

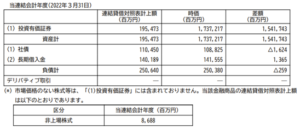

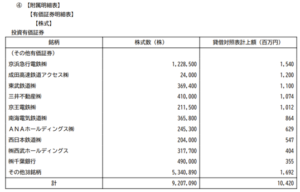

なお、投資有価証券の時価評価や保有銘柄明細は、有価証券報告書の【金融商品の時価等に関する事項】、【有価証券明細表】の項に記載がありますので、是非ご確認ください。

【京成電鉄の金融商品の時価等に関する事項】

【京成電鉄の有価証券明細表】

注:関係会社であるオリエンタルランド株式は別途表記されており上記には含まれていない。

出所:京成電鉄有価証券報告書

2.資産の効率性分析②:賃貸等不動産関係

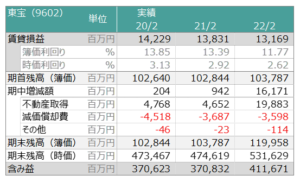

投資有価証券に続いて、もう1点確認すべきポイントは賃貸等不動産関係です。こちらも、バランスシート上は簿価計上されているものの、時価換算すると価値が大きく変わりうる主要な項目となります。例えば、一般には映画や演劇企業として有名な東宝(9602)は、以下表の通り、東京を中心に簿価1,000億円強の賃貸等不動産を抱えますが、過年度の不動産価格上昇等を背景に時価は5,000億円強まで膨らんでおり、差し引き4,000億円強の含み益を抱えております。

【東宝の賃貸等不動産の状況】

出所:東宝IR資料より筆者作成

資本効率を意識した株主からの突き上げが限定的だった一昔前は、余剰資金の有効活用策として不動産投資する企業が散見されたので、一見全く不動産と関係ない事業を営む企業であっても本項目は確認が必要と言えます。なお、こちらも有価証券報告書の(賃貸等不動産関係)の項に詳細記載ありますので適宜確認ください(「重要性が乏しいため、記載を省略しております」と表記があった場合はスルーで構いません)。

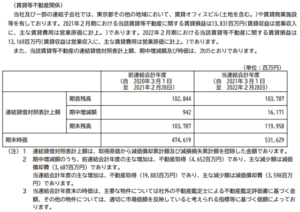

【東宝の賃貸等不動産関係】

出所:東宝有価証券報告書

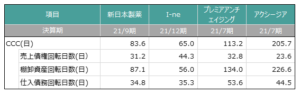

3.資産効率の実力値を見るならCCC(キャッシュ・コンバージョン・サイクル)は見てみよう

ここまで、資産効率を引き下げる要因がないか確認する際のポイントを2点お伝えしてきましたが、いずれも個社のテクニカル事由に帰するものでした。実力ベースの資産効率を同業他社と横比較する際には、CCCに大きな差異がないか確認するのが一案でしょう。CCCは売上債権回転日数+棚卸資産回転日数-仕入債務回転日数で計算され、運転資本の効率性をみる指標です。CCCが低いほど、小額の運転資金で事業運営が可能(資金効率が高い)ですが、売上債権や仕入債務は各取引先との個別契約、棚卸資産は需要予測を踏まえた効率的な在庫投資がキモで、いずれも短期的な改善が容易でなく資本効率のポテンシャルを語る上で大きな差別化要素となります。

例えば、新興系の化粧品企業のCCCを計算してみると以下表の通りとなり、最も短期のI-neと長期のアクシージアを比較すると約4か月分も資金効率に差があると分かります。これだけ違うと、ROEの潜在性を図る上でも相応に影響がありそうだと分かります。なお、CCCは流動資産・負債側にしか関連しないため、固定資産・負債側は時価評価など適宜修正を加えた財務項目でもって資産効率を横比較する必要があります。

【新興系化粧品企業のCCCおよび分解構造の一覧】

出所:各社IR資料より筆者作成

4.資産のリスク把握:オペレーティング・リース

バランスシート上のリスク性資産の把握に際しては、オフバランス化されている(バランスシートに計上されていない)資産の確認も重要で、その代表的なものが「オペレーティング・リース取引のうち解約不能のものに係る未経過リース料」です。当該項目は、契約期間が長期(5~30年等)にわたる賃借契約に係る将来時点で支払う予定の未払賃料が主に該当し、本稿執筆時点で日本会計基準においてはオフバランス処理されております(IFRS基準ではオンバランス処理されているため、会計基準の異なる同業他社比較に際しては留意が必要です)。

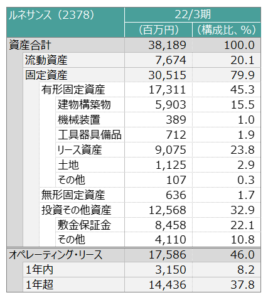

例えば、総合型フィットネスクラブを運営(自社保有又は賃借形態)するルネサンスのバランスシートは、以下図の通り、総資産400億円弱に対して主なリスク性資産として有形固定資産170億円強を抱えますが、それとは別途、簿外にオペレーティング・リースが176億円ほどあり、実際は見た目の2倍のリスク性資産があると分かります。

【ルネサンスのバランスシートの実態】

出所:ルネサンスIR資料より筆者作成

上記は業績悪化時の減損リスク等を把握するための分析で、通常時であれば過度に気にすることはありませんが、フィットネスやホテル等の大型施設を運営する企業は20~30年の賃借契約を結ぶケースも多く、COVID-19などで業績が著しく悪化した場合はリスクが顕在化し得ますので留意が必要となります。なお、こちらも有価証券報告書で詳細確認が可能です。

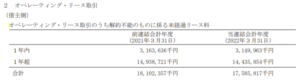

【ルネサンスのオペレーティング・リース】

出所:ルネサンス有価証券報告書

以上、ピンポイントで確認すべきバランスシート分析のパターンをいくつかご紹介しました。前々回、前回、今回と見て分かる通り、バランスシート項目は有価証券報告書の記載が豊富ですので、一度任意の企業の有価証券報告書を流し読みして、どのような開示項目があるか網羅的に確認してみるといいかもしれません。今後もバランスシートで分析すべき事項は随時ご紹介していければと思います。ここまででPLおよびBSの着眼点をある程度ご紹介しましたので、次回以降はバリュエーション分析に論点を移します。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)の中段で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()