株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前回(リンク)まで、PL及びBSの基本的な分析手法を説明しましたので、本稿以降ではバリュエーション分析のやり方についてご紹介できればと思います。なお、セカンダリーマーケットで株価の割高割安を判断することを主目的とした整理や手法紹介となりますので、未上場の新興企業に対して行うややアートに近しいバリュエーションや、M&A等ある程度の型・作法が決まっているバリュエーションの実務とは、一部異なる説明となることを予めお含みおきください。

1.バリュエーション手法は、究極的には①継続価値法、②解散価値法の2パターンに大別できる

バリュエーション手法は、PERやPBR、EV/EBITDA、DCFなど一般的に知られよく使われるものだけで4種類あり、キャッシュフロー倍率やEV/Sales、NAV倍率など比較的マイナーな手法やこれらの派生形を含めると多岐に渡るため、何を参考にしていいか分からないといった方が一定いらっしゃるかと思います。ただし、ほぼ全てのバリュエーション手法は、①継続価値法(DCF、PER、EV/EBITDA、EV/Sales、キャッシュフロー倍率等)、②解散価値法(PBR、NAV倍率等)、の2パターンに大別できるので、その基本を押さえると多種多様なバリュエーション手法に惑わされず、企業の本質的価値を推し量りやすくなります(継続価値法、解散価値法といった表現は筆者の俗称で一般的ではありません。意味する所はご理解頂けると思うので以降この表現で統一して説明を続けます)。

2.各段階収益又はキャッシュフローとの倍率を参照する全ての手法はDCFの修正Verである

PERやEV/EBITDA、EV/Sales、キャッシュフロー倍率といった、各段階収益又はキャッシュフローと株価(又は時価総額等)とのマルチプル(倍率)で評価するバリュエーション手法は、その全てがDCFの修正バージョンであると説明することができます。

最初に、DCFとPERバリュエーションが一定条件の下では同義であることを示します。まず、将来時点で創出するキャッシュフローの割引現在価値の積み上げで算出するDCF(=discounted cash flow valuation)は、一般的に以下のような算式で表すことができます。

![]()

CFi=i期のCash Flow、n=Cash Flowが発生するまでの期間、r=割引率≒要求利回り

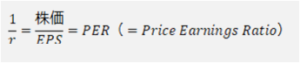

上記式について、仮に、CF=CF1=CF2=CF3…=CFnが成り立ち、且つゴーイングコンサーン(継続企業の前提)であれば、つまり「ゼロ成長モデル」が適用できるのであれば、計算式は

と簡素化できます。さらに、DCF=株価、CF=EPS(=1株当たり当期純利益)と代入し直し、方程式の両辺をEPSで除算すると、

となります。

以上より、割引率≒要求利回りの逆数がPERと一致しており、一定の強力な前提条件の下ではDCFとPERによるバリュエーションは完全一致すると説明できます。言い換えれば、「PER15.0倍で評価する」といったバリュエーション表現は、「基準となる利益又はキャッシュの永続性を前提とした上で要求利回り6.67%(=15.0倍の逆数)で割り引いて価値評価する」ことと同義となります。これが、PERバリュエーションがDCFの修正バージョンと言える背景です。

PERとEV/EBITDAなど他のマルチプル手法が似通っている点に関しては、あまり難しい説明は必要ありません。ネット有利子負債の価値評価への追加反映や、税率差異・特損益影響等を排除すると共に利益でなくキャッシュベースでの評価を優先するため、PERの分子を株価(又は時価総額)でなくEV(=時価総額+ネット有利子負債)に置き換えると共に、分母をEPS(又は当期純利益)でなくEBITDAに変換したバリュエーション手法がEV/EBITDAです。また、足元業績は広告宣伝費等の費用投下が先行し低収益(又は赤字)なものの、将来的(又は潜在的)には一定の収益性を確保できると見込まれる場合、一定のEBITDAマージンを前提にEV/EBITDAを割り戻した指標がEV/Salesです。

つまり、

DCF =将来時点の創出キャッシュフローを各期個別に予想し要求利回りで割り戻した精緻な評価手法

PER =DCFの分子をCFでなくEPSにした上で、ゼロ成長モデルを適用した簡便手法

EV/EBITDA =PERをベースに一部変数に調整を施した評価手法

EV/Sales =一定のEBITDAマージンを前提にEV/EBITDAをトップラインまで割り戻した評価手法

と表現し直すことができます。他の類似手法に関しても同様の説明が可能です。これが、「各段階収益又はキャッシュフローとの倍率を参照する全てのバリュエーション手法はDCFの修正バージョンである」と説明できる理由です。

3.解散価値法は1.0倍が基準、大きく下回る企業は評価一変する要素やきっかけが無いか注視しよう

一方、PLやCFといったフローの財務指標でなく、BS(ストックの財務指標)を参照するPBR及びNAV倍率はDCFとは概念が大きく異なります。仮に資産を全て現金化し、負債を全て返済・解消した場合は純資産(厳密には親会社株主に帰属するのは純資産でなく自己資本)が残るため、同額の価値評価は可能だろう、との考え方に基づくのがPBR1.0倍の評価手法となります。また、簿価でなく時価ベースで資産を評価し直した修正PBRのことをNAV倍率と言います。

これら解散価値法には、その利用に際して留意すべき事項が大きく2点あります。1つ目は、1.0倍が基準の評価手法であり、PBR0.5倍や2.0倍といったマルチプル評価は理論的背景が脆弱だということです。例えばPERであれば、同業のB社はPER20倍で評価されているのにA社は12倍に留まるので割安だといった見方は理にかなっていますが、PBRの場合はB社が2.0倍で評価されているのにA社が1.2倍に留まるから割安だと判断してはいけません。過去のエクイティ調達や獲得利益の累積値である純資産(厳密には自己資本)にプレミアム又はディスカウント評価することの理論的整合性は乏しいでしょう(経済学・ファイナンス領域で理論をプリミティブにするために用いられるいくつかの強い前提条件を置けば同業他社間のROE水準でもってPBRにプレミアム又はディスカウント評価することの理論的整合性を一定説明できるのですが、非現実的条件が多く筆者は実務的には同論点を重要視していないので本論では説明を割愛します。ただし、減損・評価損など資産の目減りリスクや今後数ヵ年の創出利益を価値評価に織り込むために、簡易的に0.8~1.2倍程度を基準に評価するのは実務的にはアリです)。

2つ目は、PBR又はNAV倍率が1.0倍を大きく下回っていたとしても、実際に企業を解散することはまずあり得ないので、その価値が顕在化し株主に還元される可能性が限定的である点です。市場参加者の多くが価値の顕在化を想定しないのであれば、市場参加者の考えの集約である株価も解散価値に収斂する可能性は低位でしょう。実際に日本企業の一定数がPBR1.0倍割れであることからも、基本的に価値の顕在化を直接的に期待しやすい将来的な創出キャッシュをベースに価値評価されている可能性が高いと言えるかと思います。

解散価値を下回る評価に甘んじていたとしても株価の修正機能が働かないのであれば、解散価値法を参照する意味は無いのではないか?と考える方が一定いらっしゃるかと思いますが、筆者はそのように考えておりません。解散価値を下回る企業は、総じて財務レバレッジが効いておらず、余剰現預金を多額に抱え込んでいる又は保有資産が効率的に活用されていないケースが多く、逆に言えば、借入拡大→積極投資→事業・収益拡大や自社株買いによる財務レバレッジの見直し、簿価時価差額の大きな優良資産の売却等による価値の顕在化などバランスシートアクションを通じた資本効率向上で、価値評価が大きく変わりうるポテンシャルを秘めるためです(保有資産の価値が目減りし減損リスク等を抱えているケースも相応にありますので留意が必要です)。そのため、基本的には継続価値法によるバリュエーションを参照しつつ、解散価値を下回る企業は評価が一変する要素やきっかけが無いか、IR開示やガバナンス体制を含む経営戦略・方針をきめ細かく確認することが有効と考えます。

以上、今回はバリュエーションの種類やその概念についてご紹介しました。①継続価値法と②解散価値法の2パターンに大別できること、更に言えば企業の本質的価値を見定めるために各種変数に修正が加えられ続けた結果として多種多様なバリュエーション手法が確立されてきたこと、がご理解頂けたのではないかと思います。次回以降、より実務的且つ具体的なバリュエーション分析のやり方をご紹介しますが、根本的にはバリュエーション手法は2パターンしか無く、評価する企業や業界に応じて適切に変数を修正し、より企業の本質的価値を反映する上で適切なバリュエーション手法は何かを考え創出することが重要であることを、念頭において頂けると幸いです。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()