株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法

前回(リンク)はPBRやNAV倍率といった解散価値法について、その実務的な見方・使い方をご紹介しました。今回は、DCFについて、特にセカンダリーマーケットにおける立ち位置や使い方をご紹介します。なお、DCFの計算方法自体は(多少の違いや厳密な意味での理論的整合性は兎も角として)世の中に説明資料が溢れており、検索エンジンで調べれば似たような説明がいくらでもヒットしますので、本稿では割愛し、DCFの計算方法自体はご存じであることを前提に話を進めます。

1.セカンダリーマーケットではDCFによるバリュエーションは最終手段

いきなり身も蓋もないですが、DCFは設定が必要な変数が多い(=バリュエーションした者の恣意性が多分に含まれる)ため評価の確からしさを正当化しにくく、セカンダリーマーケットではあまり参考にされない評価手法です。「DCFを用いて算出された目標株価は基本的に参考にしない」と豪語する機関投資家の方・機関もいらっしゃるほどです。

PERとDCFの変数を比較してみましょう。まずPERですが、現在株価が割高か割安か判断するための理論株価(目標株価)を導出するのに必要な変数は、①基準期のEPS、②目標とするPER(マルチプル)の2点です。それぞれどのように設定するかといった論点はありますが、所詮2変数ですので、同業他社や過去比較がしやすく、相対感・客観性を確保しやすいと言えます。

一方、DCFに際して必要な変数は実に多岐に渡ります。以下図は筆者がよく使用するDCFフォーマットですが、①何期先の業績予想をターミナルバリュー算出の基礎とするか(何期先までの成長又は業績予想をバリュエーションに際して織り込むか)、②リスクフリーレート、③リスクプレミアム、④ベータ、⑤有利子負債コスト、は何を前提とするか、⑥エクイティとデットの構成比はどう決定するか、⑦永久成長率はゼロなのか0.5~1.0%程度の持続的成長を織り込むのか、挙句には⑧そもそも割引率は税引後WACCでいいのか、⑨ターミナルバリュー算出時のフリーキャッシュフローは何を参照するのか(NOPATなのか別の前提を置くのか)、といった問題が出てきます。

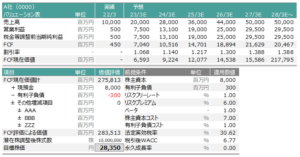

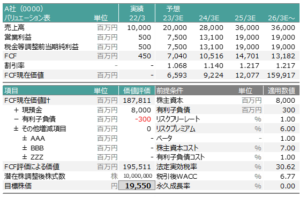

【A社の5ヵ年予想DCF】

では、一例として①だけ条件を変更してみましょう。上図では5ヵ年分の高成長を織り込むDCFを適用し目標株価(理論株価)28,350円と算出されましたが、3ヵ年分の成長しか織り込まない場合は以下のようになります。

【A社の3ヵ年予想DCF】

予想期間を5→3年としただけで、その他の条件は全く同じですが、目標株価は19,550円(約2/3)まで低下してしまいました。これが「DCFは恣意性が高い」とされる理由です。そのため、「PERやPBRでは、多少変数を修正・適正化したり基準期を先送りしただけでは対象企業のポテンシャルを十全に反映することは困難である」といった場合(5年10年といった長期スパンで2桁の利益成長が続くと見込まれる超高成長企業や、医薬品・ゲームなど1つのプロダクトで大きく利益水準が変わり、また、その推移が基本的に不連続となる企業等)にのみ、最終手段として用いるのが無難です。

2.DCFを使ってもPERやEV/EBITDAによるダブルチェックは必須

致し方なくDCFを用いバリュエーションしたとしても、例えば「理論株価を5期先のEPSで除算すると、結果としてPER何倍で評価していることになるか?」といったダブルチェックは不可欠でしょう。例えば、上記A社のケースでは実効税率30.6%を前提とすると、EPS及びBPSは以下のようになります。

【A社の業績予想】

![]()

27/3期のEPSは2,046.71円ですので、5ヵ年DCFで算出した目標株価28,350円で逆算したとしても、PER13.9倍で評価していることになります。日本株の平均PERは13倍ですから、一概に割高評価しているとは言いにくい水準だと思います。ただし、これは①売上高が22/3期の100億円から27/3期には500億円になること、②同時に収益性改善が進み営業利益は5億円→295億円まで急拡大することを前提とした場合です。「いくら高成長企業でも現時点でそこまでは織り込めない、売上高360億円、営業利益190億円が関の山だろう」と考えれば、25/3期の予想EPS1,318.22円が基準のEPSになるでしょうし、その場合は日本株平均のPERを乗算すると目標株価は17,000円程度にしかなりません。このように、DCFでは「どこまで収益拡大を織り込むか?(ターミナルバリュー算出時点の基準収益及びFCF)」が極めて重要な指標になります。

また、高成長が期待される企業の株価は、このように相当先の期の業績予想を基準に株価形成されているケースが多いため、足元業績が少し変わるだけで株価は大きく振れる可能性があります。例えば、年率50%の営業利益成長が5ヵ年継続すると見込まれる企業は、営業利益が5ヵ年後に7.6倍(=1×1.5^5)まで拡大することが株価に織り込まれている可能性がありますが、仮に決算発表等で成長減速が確認され、成長率が年率40%に低下すると同5.4倍(=1×1.4^5)まで低下しますので、それだけで株価が約30%(≒(5.4-7.6)÷7.6)下落しても何ら違和感はありません。もちろん逆もしかりですので短期的に大きく株価上昇する(=稼げる)可能性もありますが、安定した資産形成を志向するのであれば、このような銘柄への投資比率は低くしておくのが無難でしょう。

以上、今回は、DCFのセカンダリーマーケットにおける立ち位置や使い方をご紹介しました。かなり駆け足ではありますが、以上をもって本ブログで1)売上分析、2)収益性分析、3)バランスシート分析、4)バリュエーション分析と、企業価値評価に必要な事項を一通り網羅的にご紹介したことになります。次回以降は、弊社で無料一般公開している業績モデルフォーマットの使い方をご紹介します。個人投資家一人ひとりが、適切な知識でもって自身で企業の業況やバリュエーションを理解し、納得した資産形成をするための一助となれば幸いです。

■【広告】 企業業績や株式投資について情報・意見を交わし、自身の資産形成に活かすことのできるリサーチプラットフォーム「Ishare」はコチラ(https://ishare-emh.com/)です。専門的なリサーチレポートの閲覧や執筆者とのディスカッション等が可能です(一部有料)。合わせてご利用をご検討下さい。

■業績モデルフォーマットをコチラ(https://corporate.ishare-emh.com/service/)で無料公開しております。企業分析の際には是非ご利用をご検討下さい。

よろしければ以下をクリック下さい↓↓↓

![]()