株式アナリスト・経営コンサルタントとして100社超の上場企業を分析した筆者の企業分析手法③

Introduction

本稿では、”業績を知る”上で、ほとんどの企業でまず取り組むべき「売上分析」について、Excelを用いた業績モデル注1の整理の仕方を含め、ご紹介します。本稿以降、「費用分析」…と続きますが、これらを参考に同様の作業ステップを進めて頂くことで、”業績を知る”ために整理していたExcel資料が、自然と業績モデルに生まれ変わり、将来の業績を見通す上での準備が整います。是非、実践してみてください。注2,3

注1:企業の会計情報等を時系列で整理した資料です。損益計算書・貸借対照表・キャッシュフロー計算書の財務三表(セグメント情報や主要財務指標等を含む場合有)からなり、通常Microsoft Excel(又はGoogleスプレッドシート)を用いて作成します。また、実績の整理だけでなく、業績予想を包含する場合もあります。

注2:本シリーズで紹介する業績モデルの作成手法は、①外部公開情報のみを用いて、②分析者が業績を理解しながら、③要所を抑えたシンプルな業績モデルを作成する、ことに重きを置いております。IBDやコンサルティングファーム等の、内部情報を基に精緻且つ誰にでも分かりやすく作成する必要がある場合は、より複雑なモデルが求められますので、予めご留意ください。

注3:「005_企業分析のやり方①」から順に閲覧することをオススメします。

1. 全社売上高とセグメント情報を整理する

「売上分析」は、全社の売上高(及びその推移)を段階的に要因分解することで理解が捗ります。具体的には、全社売上高→セグメント別売上高→(サブセグメント別売上高)→数量×単価、の要素に分解できることが多いです。2021年最後の新規上場となったInstitution for a Global Society(4265)を例に、確認します。注4

注4:特段の選定理由はありません。また、本稿は当該企業の調査や投資推奨を行うものではありません。

全社売上高

有価証券報告書、決算短信等で確認します。有価証券報告書では過去5ヵ年の売上高の開示が義務付けられており、多くの新規上場で最も長期の時系列データが確認できるので、今回は当該資料の「主要な経営指標等の推移」を確認しました。

出所:有価証券報告書より抜粋

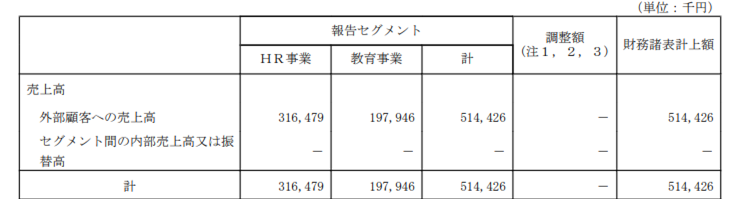

セグメント別売上高

同じく、有価証券報告書、決算短信等で確認します。1つの開示資料で前期と当期の2期分しか開示されていませんので、長期時系列データを確認する場合は過去に遡って資料を確認します。

出所:有価証券報告書より抜粋

ここまでの内容をExcelで整理すると、以下のようになります。

まだこの段階では、

- 全社売上高は大きな成長基調にあり、21/3期に5億円に達した。

- 21/3期はHR事業売上高が全体の6割を占める主業である。

- 20/3→21/3期にかけて、教育事業はHR事業以上に伸びており、成長を牽引している。

といった程度のことしか分かりません。

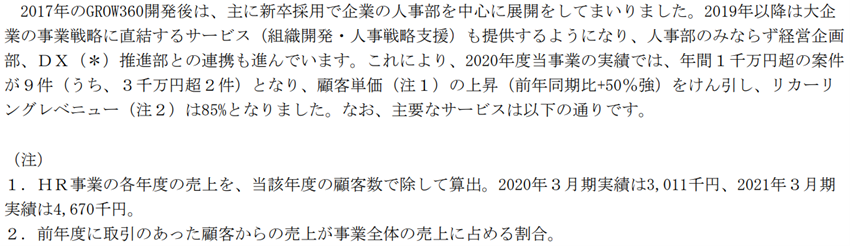

2.決算説明会資料や決算短信の文章情報等を確認する

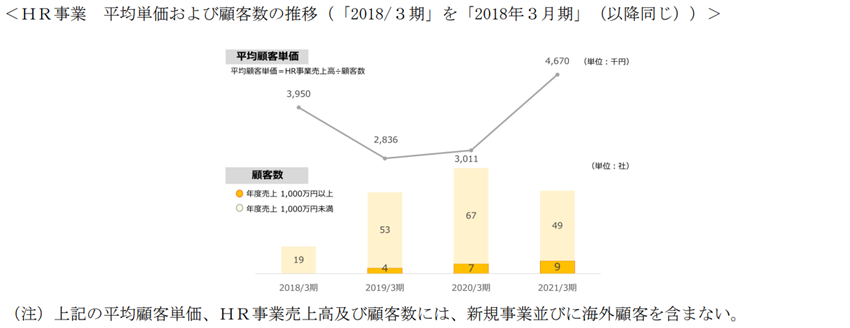

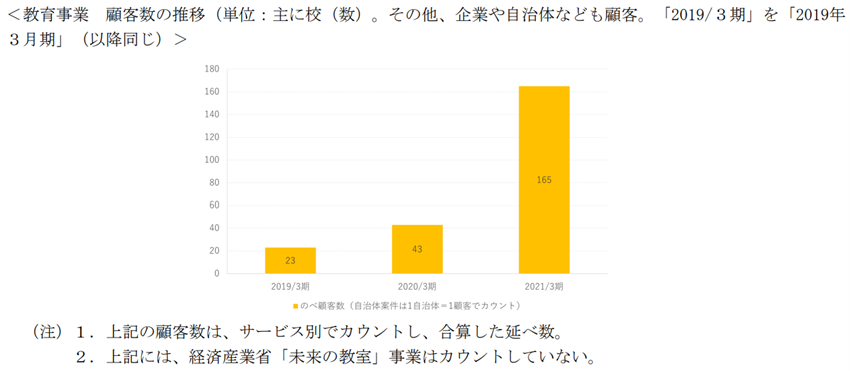

より”業績を知る”ため、決算説明会資料や決算短信の文章情報等を見て、参考数値が無いか確認します。この段階で、当該調査企業がどのような計数データを開示しているか漏れなく確認します。今回は、有価証券報告書(Ⅰの部)「事業の内容」の中に、①事業別の顧客単価や顧客数(文章内及びグラフ)、②リカーリングレベニュー(文章内)、③主要サービスのユーザー数(文章内)が掲載されていましたので、こちらも同様に整理してみます。(成長可能性に関する資料に掲載されていた計数データは「事業の内容」と重複するものでしたので今回は割愛しますが、多くの企業では決算説明会資料やFactbook等でしか開示されていない計数データが多数ありますので、必ず確認下さい。)

出所:有価証券報告書より抜粋

参考URL:12InstitutionforaGlobalSociety-1s.pdf (jpx.co.jp)

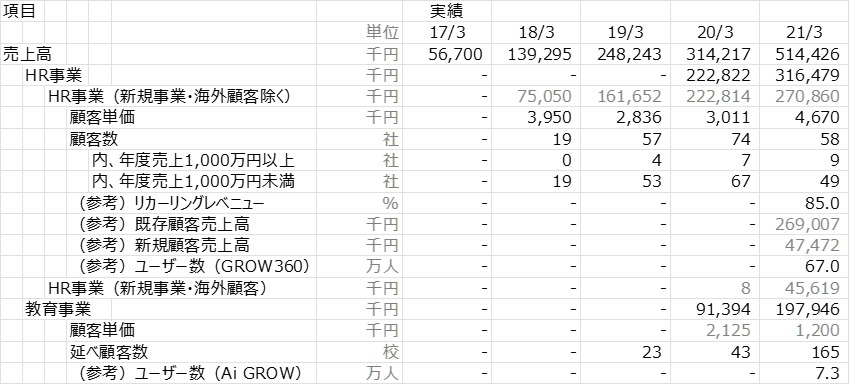

ここまでの内容をExcelで整理すると、以下のようになります。

注釈:HR事業(新規事業・海外顧客除く)は顧客単価×顧客数にて算出した推計値です。HR事業(新規事業・海外顧客)は、HR事業全体の売上高からHR事業(新規事業・海外顧客除く)を引算した推計値です。既存顧客売上高及び新規顧客売上高は、リカーリングレベニュー(率)をもとに算出した推計値です。また、教育事業の顧客単価は提供サービス別にカウントした延べ顧客数を用いて逆算しており、実態把握にそぐわない可能性があります。

ここまで整理すると、

- HR事業は顧客単価が3~500万円程度と高額な一方、顧客数は100社に満たない状況で、顧客の定着率が重要指標の一つと見られる。また、リカーリングレベニューは85%と高く、主に既存顧客に支えられた事業構造となっている。

- HR事業は20/3→21/3期にかけ売上拡大しているが、要因分解すると顧客単価が大きく上昇した一方、顧客数は逆に減少している。年度売上別の顧客数の推移を見ると、1,000万円以上の顧客が増加基調にある一方、1,000万円未満の顧客は足元減少しており、より高単価が見込める顧客を重点的に囲い込む戦略を採用しているとみられる。

等々、事業構造や企業の戦略が見えてくるかと思います。

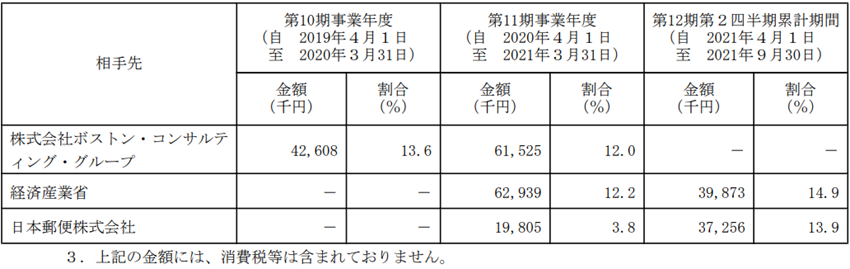

3.売上高が特定顧客に偏っていないか確認する

全社売上高の10%以上を占める特定顧客がある場合、有価証券報告書での開示義務があります。大手企業の場合は基準を満たす顧客が居らず非開示となる場合がほとんどですが、中小企業を調査する場合は必ず確認し、”特徴的な顧客がいないか”、”売上高が特定先に偏っているが故の事業リスクがないか”、といった点を把握しましょう。

出所:有価証券報告書より抜粋

今回の例では、

- BCGや経済産業省、日本郵便といった特徴的な顧客が大口取引先であり、21/3期は3顧客で売上高の28%を占めた。

- BCGは進行期において、開示基準に満たない水準まで売上構成比が低下している。

といった特徴的な事実が分かりました。

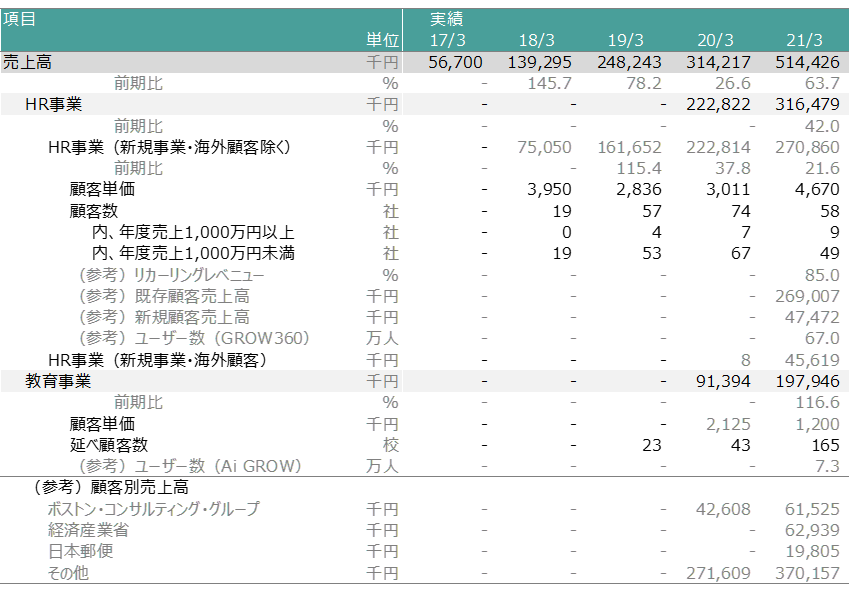

ここまでの内容をExcelで整理し、多少見栄えを整えると、以下のようになります。

! 粒度が細かくなるごとに1列ズラして項目整理すると、段階構造が分かりやすくなります。

! 主要な項目は、前期比行を設けて一目で変化率が分かるようにします。

ここまで整理すると、色々見えてくるのではないでしょうか。更に分析を進める場合は、全社売上高への影響度が大きな項目から順に、計数の変化に着目して、なぜその変化があったのかを確認します。大まかには、

- 企業としての戦略等に基づく個社要因

- 属する業界の市場動向等に基づく業界要因

- 金利や為替等のマクロ要因

に大別できます。一般的には、大企業であるほど業界やマクロ要因で業績が左右される場合が多く、逆に中小企業は個社要因が重要な場合が多いです。重要指標の変化の理由は、有価証券報告書や決算短信の「経営成績等の状況」に文章記載されていることが一般的ですので、まずは当該資料を見た上で、他の開示資料や業界統計の推移等を確認し、将来の業績を見通す上で役立てるといいでしょう。

Conclusion

本稿では、Excelを用いた計数データの整理の仕方を踏まえ、「売上分析」のやり方を紹介しました。ただし、数字を整理することに囚われ過ぎないように注意して下さい。「005_企業分析のやり方①」や「006_企業分析のやり方②」でご紹介した”事業を知る”ことを通じて抱いた、企業を知る上で重要なポイントや疑問点とつなぎ合わせて分析をすることを意識して下さい。

次回は、財務分析の第二弾として”費用分析”のやり方を紹介致します。

よろしければ以下をクリック下さい↓↓↓

![]()